장기주택저축·연금저축 등 소득공제 상품 '인기몰이'

짧은 시간 안에 효과적으로 소득공제를 받을 수 있는 방법은 없을까.

전문가들은 연말정산을 통해 세금을 최소화하려면 장기주택마련저축, 연금저축 등 절세형 금융상품을 잘 활용해야 한다고 강조한다. 굿모닝신한증권 WM부의 이창환 대리는 "비과세·소득공제 혜택이 있는 금융상품은 목돈도 모으고 세금도 돌려받을 수 있어 일석이조"라며 "단기간 안에 최고 300만원까지 소득공제를 받을 수 있어 최근 문의가 급증하고 있다"고 전했다.

최고 300만원까지 소득공제

절세형 금융상품은 크게 장기주택마련저축과 연금저축으로 대표된다.

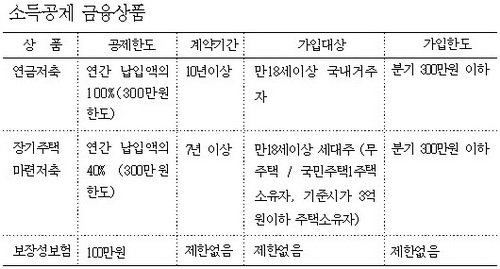

우선, 연간 불입액의 100% 내에서 최고 300만원까지 공제혜택을 받을 수 있는 연금저축(신탁·보험)은 최고의 소득공제 상품으로 꼽힌다. 분기 납입 한도가 300만원이기 때문에 지금 가입해 300만원을 넣는다면, 올해 연말정산에서 300만원의 소득공제를 받을 수 있다. 300만원을 소득공제 받으면 과세표준에 따라 56만원에서 115만원까지 세금을 환급받을 수 있다. 만18세 이상이면 누구나 가입할 수 있고, 언제든지 다른 금융기관 상품으로 갈아탈 수 있다.

장기주택마련저축(펀드·보험)은 연간 불입액의 40% 내에서 최고 300만원까지 소득공제를 받을 수 있다. 이 역시 가입한도가 분기당 300만원이기 때문에 지금 가입하면 300만원의 40%인 120만원의 소득공제를 받을 수 있다. 또, 7년 이상 적립시 비과세 혜택이 주어져 이자에 대한 소득세가 면제되고, 향후 주택 관련 대출도 받을 수 있어 인기가 높다.

만18세 이상 세대주로서 무주택이거나 국민주택 1주택 소유자, 기준시가 3억원 이하의 주택 소유자가 가입대상이다.

해약·연금수령 시기등 고려해야

소득공제를 위해 절세상품에 가입하기에 앞서 충분히 고려해야 할 사항이 있다.

연금저축의 경우 적립기간이 10년 이상이며, 만 55세가 지나야 연금을 받을 수 있다. 또한, 연금은 5년 이상 기간 동안 나눠서 수령할 수 있으며, 수령시 5.5%의 연금소득세를 내야 한다. 아울러 중도 해약시에는 환급금의 22%를 기타 소득세로 내야 한다. 가입 후 5년 이내에 해약하려면 해지가산세 2.2%도 추가로 지불해야 한다.

장기주택마련저축도 7년 이상 계약을 해야 하며, 7년 경과 후 얻는 이자에 대해서는 일반과세가 적용된다. 1년 이내에 중도해약시에는 불입액의 8%가, 5년 이내에는 불입액의 4%가 추징된다. 또한, 5년 이내에 해약시 그동안 받은 소득공제금을 모두 반납해야 하는 점도 염두에 둬야 한다.

이밖에 연간 100만원 한도 내에서 소득공제를 받을 수 있는 자동차보험과 암보험 등의 보장성 보험상품도 절세 금융상품으로 꼽힌다.