은행권 주택담보대출(주담대) 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)도 석 달 연속 하락세다. 지난달 국내외 통화정책 변화 기대에 정기예금과 금융채 금리가 떨어졌기 때문이다.

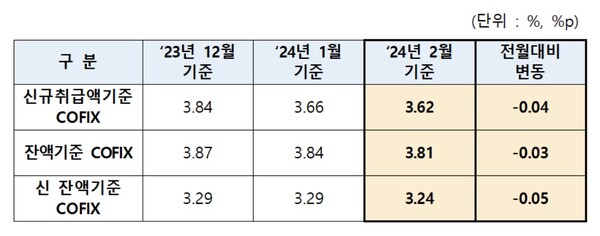

은행연합회는 15일 2월 신규 취급액 기준 코픽스가 1월(3.64%)보다 0.04%포인트(p) 내린 3.62%로 집계됐다고 공시했다.

코픽스는 앞서 지난해 9월부터 11월까지 3개월 연속 상승세였다. 12월 상승세가 꺾인 뒤 3개월째 내리막이다.

잔액 기준 코픽스도 3.84%에서 3.81%로 0.03%포인트 하락했다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리로, 은행이 실제 취급한 예·적금, 은행채 등 수신상품의 금리 변동이 반영된다.

코픽스가 떨어지면 그만큼 은행이 적은 이자를 주고 돈을 확보할 수 있다는 뜻이고, 코픽스가 오르면 그 반대의 경우다.

구체적으로 신규 취급액 코픽스와 잔액 기준 코픽스는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채(후순위채·전환사채 제외) 수신상품의 금리 등을 바탕으로 산정된다.

2019년 6월부터 새로 도입된 ‘신(新)잔액기준 코픽스’ 역시 같은 3.29%에서 3.24%로 0.05%포인트 낮아졌다. 신잔액 코픽스에는 기타 예수금과 차입금, 결제성자금 등이 추가로 고려된다.

시중 은행은 16일부터 신규 주택담보대출 변동금리에 이날 공개된 코픽스 금리를 반영할 예정이다.

잔액기준 코픽스와 신 잔액기준 코픽스는 일반적으로 시장금리 변동이 서서히 반영되나, 신규취급액기준 코픽스는 해당월중 신규로 조달한 자금을 대상으로 산출되기 때문에 상대적으로 시장금리 변동이 신속히 반영되는 특징이 있다.

이에 코픽스 연동 대출을 받으려고 할 때 코픽스의 특징을 이해한 후 신중하게 대출상품을 선택할 필요가 있다고 연합회는 설명했다.