한국여성세무사회 『여성세무사들의 세금이야기』 Part 2. 양도・상속・증여편 - 양도소득세

3. 양도소득세는 양도가액에서 취득가액 등 관련 비용을 차감한 양도차익에 대하여 과세한다.

취득시부터 양도시까지 장기간에 걸쳐 누적된 소득이 양도행위로 인해 일시에 실현되는 양도소득은 1년 단위로 계산하는 종합소득과 별도로, 양도소득세 과세대상 각 자산별로 양도소득금액을 계산한 다음, 각각의 양도소득금액을 과세기간, 세율별로 합산하여 과세한다.

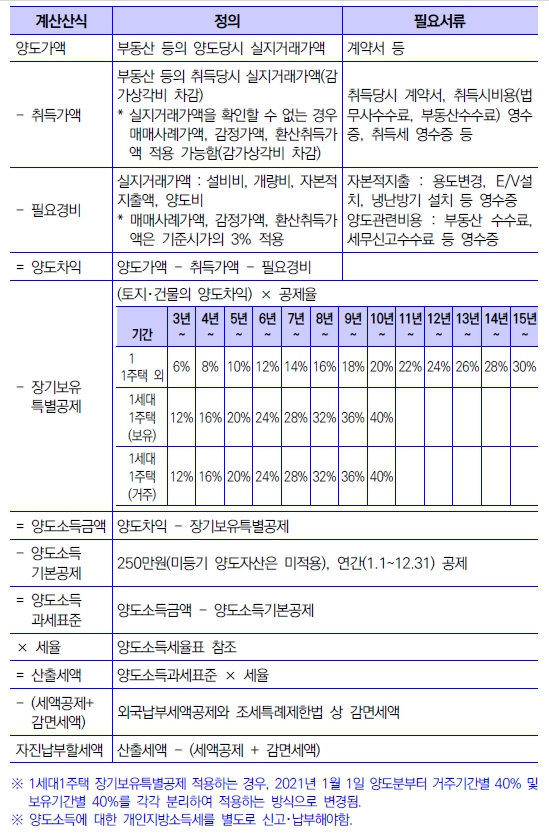

양도소득세 계산구조

양도차익은 양도가액에서 필요경비(취득가액+기타 필요경비)를 공제하여 계산한다. 양도가액과 필요경비는 실지거래가액에 의하여 산정하도록 하고 있다. 이때 필요경비에 해당하는 자본적지출액, 양도비용 및 쟁송비용 등에 대한 지출증빙은 신용카드매출전표, 현금영수증, 세금계산서(계산서) 등 법적증빙을 구비하여야 필요경비로 인정받을 수 있다. 다만, 2018.4.1.이후 양도분부터는 실제 지출이 확인되는 경우는 계좌이체 등의 금융거래증빙도 인정된다.

양도차익에서 장기간 보유에 대한 특별공제액과 양도소득 기본공제를 차감하여 양도소득 과세표준을 계산한 후 세율을 곱하여 산출세액을 계산한다.

한국여성세무사회

lhn21@womennews.co.kr