세법 개정으로 자녀세액공제 강화

장부 비치·기장 의무 지켜야

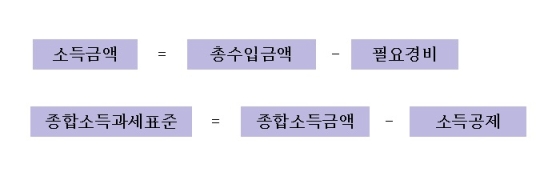

소득세 납세 의무자는 자연인인 개인인데, 다양한 경제활동을 통해 얻은 과세소득이 있는 개인은 자기 소득에 대해 소득세를 납부할 의무가 있다. 소득세법은 개인의 소득을 종합소득, 퇴직소득, 양도소득 세 종류로 구분하고, 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득을 합한 것을 종합소득이라고 한다.

종합소득이 있는 개인은 매년 5월 1일부터 5월 31일까지 전년도 종합소득에 대해 종합소득세를 신고·납부해야 하는데, 성실신고확인대상 사업자는 6월 30일까지 신고·납부하면 된다. 이자, 배당, 연금, 기타 소득 중 일부는 소득 지급자가 소득세를 원천징수함으로써 납세의무가 종결되는데, 근로소득만 있는 사람으로서 연말정산을 했거나, 직전연도 수입금액이 7,500만원 미만으로 다른 소득이 없는 보험모집인, 방문판매원 등의 사업소득으로 소속회사에서 연말정산을 한 경우 등은 종합소득세를 확정 신고하지 않아도 된다. 또한 연간 2000만원 이하의 이자소득과 배당소득, 연간 총수입금액 2000만원 이하인 주택임대소득, 연간 300만원 이하인 기타소득, 연간 1,200만원 이하의 연금소득 등은 종합소득과세표준 계산 시 합산하지 않는다.

소득세는 사업자가 스스로 본인의 소득을 계산해 신고・납부하는 세금이므로 모든 사업자는 장부를 비치·기록해야 하는데, 기장의무는 사업소득(부동산임대소득 포함)의 업종별 직전연도 수입금액 크기에 따라 복식부기 의무자, 간편장부 의무자로 구분된다. 장부작성 사업자의 경우는 총수입금액에서 필요경비를 공제해 소득금액을 계산하고, 장부를 기록하지 않은 사업자는 기준경비율 또는 단순경비율을 적용해 소득을 계산하는 추계신고를 하게 된다. 다만 추계 신고는 장부기장 의무를 이행하지 않은 것이므로 적자가 난 경우에도 인정받지 못할 뿐만 아니라, 무기장가산세, 무신고가산세의 불이익이 따른다.

종합소득금액에서 소득공제를 해 과세표준을 산출하는데, 소득공제에는 기본공제(본인. 배우자. 부양가족), 추가공제(경로우대. 장애인 등), 연금보험료공제, 주택담보노후연금 이자비용 공제, 특별소득공제(사회보장보험. 주택자금) 및 조세특례제한법에 의한 신용카드 사용금액 공제 등이 있다. 기본공제는 1명당 연 150만원을 공제하며, 기본공제대상자가 경로우대자(70세 이상)인 경우 100만원, 장애인인 경우 200만원, 배우자가 없는 사람으로서 기본공제대상자인 직계비속이 있는 경우 100만원을 공제받을 수 있다.

한편, 2014년도 연말정산 시 13월의 폭탄 등으로 말이 많았는데, 2015년 5월 세법을 개정해 다자녀 가정, 미취학 아동에 대한 자녀세액공제를 강화하고, 이를 2014년 귀속 소득부터 소급적용하도록 한 바 있다. 기본공제대상 자녀(입양자, 위탁 아동 포함)가 1~2명이면 1인당 연 15만원, 자녀가 3명 이상이면 연 30만원에 추가로 2명 초과하는 1명당 연 30만원(종전 20만원)을 세액 공제한다. 또한 6세 이하 자녀가 2명 이상인 경우 둘째부터 1명당 15만원, 자녀 출생 또는 입양 연도에 1명당 30만원의 세액공제가 신설돼 자녀를 둔 근로소득자 내지 종합소득자의 세 부담이 다소나마 완화됐다.

종합소득세 세율은 과세표준 크기에 따라 6%에서 38%까지인데, 2013년도까지는 과세표준이 3억원을 초과할 경우 최고세율인 38%가 적용됐으나, 2014년부터는 과세표준 1억5000만원 초과 시 38%의 세율을 적용하게 돼 고소득자의 세부담이 사실상 인상됐다.

Q&A

Q. 우리나라 성별 소득금액 수준은 어떨까?

A. 국세청이 발표한 2015년 국세통계에 의하면, 2014년도 성별·종합소득규모별 신고 현황에서 종합소득금액 신고자(추계신고자, 과세미달자 제외)는 총 499만명으로 그중 여성은 214만명, 남성은 284만명으로 여성이 전체 신고자의 43%를 차지하고 있다. 그런데 소득금액은 여성이 전체의 26%, 결정세액은 19%를 차지하고 있어 성별 간 소득 및 세액에서 큰 격차를 보이고 있는데 이는 여성이 남성에 비해 상대적으로 사업규모가 영세하고, 소득 수준이 낮다는 것을 보여준다.