돈 버는 여성 CEO 아카데미 - 상속·증여세②

재산 자력 취득·채무 자력 상환

인정하기 어려울 땐 증여세 부과

직업, 연령, 소득 및 재산 상태 등으로 볼 때 재산을 자력으로 취득했다고 인정하기 어려운 경우나, 채무를 자력으로 상환했다고 인정하기 어려운 경우 그 재산 취득자 내지 채무 상환자금을 받은 사람이 증여받은 것으로 추정해 증여세를 과세한다. 다만 취득자금 또는 상환자금의 출처에 관한 충분한 소명이 있는 경우에는 증여세를 부과하지 않는다.

재산취득자금은 재산을 취득하기 위해 실제로 소요된 총 취득자금으로, 취득세 등 취득 부대비용을 포함하며, 재산 취득 당시 증빙 불비로 취득자금을 확인할 수 없는 경우에는 취득 당시 시가 평가액을 취득자금으로 한다.

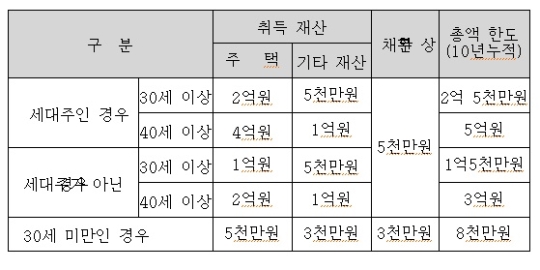

연령, 가구주, 직업, 재산 상태, 사회경제적 지위 등을 고려해 재산 취득일 전 또는 채무 상환일 전 10년 이내에 해당 재산 취득자금 또는 채무 상환자금의 합계액이 아래 기준금액 미만인 경우에는 증여추정 규정을 적용하지 않는다. 그러나 기준금액 이하이더라도 취득가액 또는 채무 상환 금액이 타인으로부터 증여받은 사실이 확인될 경우에는 증여세 과세 대상이 된다.

자금 출처로 인정되는 것은 ①본인 소유 재산을 처분한 경우 처분 금액에서 제세공과금을 뺀 금액 ②세무 신고한 소득금액에서 제세공과금을 뺀 금액 ③농지 경작소득 ④재산취득일 이전에 차입한 경우 그 차입금 내지 차용금, 단 원칙적으로 배우자 및 직계존비속 간의 소비대차는 인정되지 않는다. ⑤재산 취득일 이전에 자기 재산의 대여로서 받은 전세금 및 보증금 ⑥기타 자금 출처가 명백하게 확인되는 금액이다.

세무서에서는 직업, 연령, 소득, 재산 상태에 맞지 않게 고가 재산을 취득한 경우 당해 연도와 직전 5년간의 소득, 자산 양도·취득 상황을 고려해 자금 출처 조사 대상자를 선정한다. 조사 대상자로 선정된 경우, 취득 자금이 10억원 미만인 경우는 소요 자금의 80% 이상이 확인되면 나머지는 입증하지 않아도 되지만, 취득 자금이 10억원 이상인 경우는 미입증액이 2억원 미만이어야 전체가 입증된 것으로 인정된다.

자금 출처를 입증하지 못한 경우, 미입증액에 대해 증여세가 과세된다. 미입증액이 ‘취득재산가액×20% 또는 2억원 중 적은 금액’인 경우 증여세를 과세하지 않는다. 예를 들어, 재산 취득액이 8억인데 7억을 입증하고 미입증액이 1억이면, 미입증액이 8억의 20%인 1.6억 또는 2억보다 적기 때문에 증여세 과세 대상이 아니다. 재산 취득액이 15억인 경우 13억까지 입증해야 증여세가 과세되지 않는다.

재산 취득 자금 등의 증여추정 여부 판단은 재산 취득 또는 채무 상환이 있을 때마다 해당 여부를 판단한다. 또한 재산 취득 자금 등의 증여추정 배제 규정은 10년간 재산 취득 누적 금액 또는 상환 누적 금액으로 적용한다. 그리고 차명 계좌를 사용하는 경우 실명이 확인된 계좌에 보유하고 있는 재산은 그 명의자가 재산을 취득한 것으로 추정하게 되므로, 차명 계좌 사용에 유의해야 한다.

Tip.

Q 자금 출처에 대한 입증 자료로 개인 간 차용증, 계약서도 인정되나요?

A 금융기관 차입금이 아닌 개인 간 차용증 내지 계약서는 무통장 입금증, 통장 사본 등으로 자금 거래가 입증되는 경우에만 자금 출처로 인정되고, 자금 거래 없이 차용증, 계약서만 있는 경우는 자금 출처로 인정되지 않는다. 금융기관으로부터 타인 명의로 대출받았으나 그 대출금에 대한 이자 지급, 원금 상환 및 담보 제공 등으로 사실상의 채무자가 그 재산 취득자임이 확인되는 경우 그 대출금은 재산 취득(또는 채무상환) 자금 출처로 인정된다.