지난해 가구 소득 평균 6414만원, 4.7% 늘어

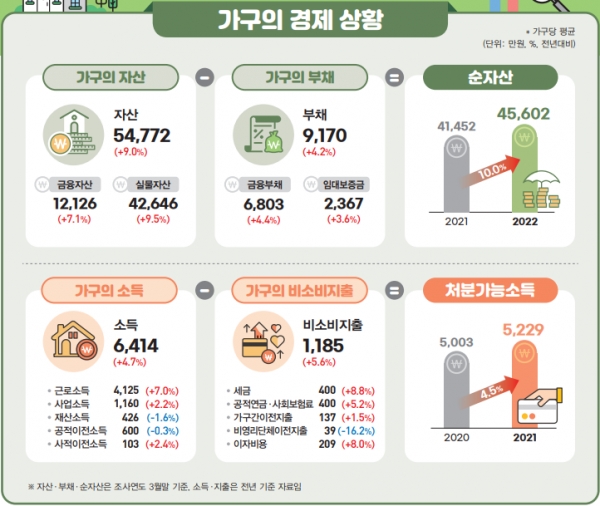

자산 평균 5억 4772만원, 9% 증가

우리나라 가구당 평균 부채가 처음으로 9000만원을 넘어섰다. 특히 부동산·주식 등에 이른바 '영끌'(영혼까지 끌어모으기) 투자한 29세 이하의 가구 빚이 전년보다 41% 증가한 것으로 나타났다.

1일 통계청과 한국은행·금융감독원이 공동 조사해 발표한 '2022년 가계금융복지조사 결과'에 따르면 올해 3월 말 기준 가구당 평균 부채는 9170만원으로 지난해 같은 기간보다 4.2% 늘었다. 금융부채와 임대보증금을 더한 총 부채가 9000만원을 넘어선 것은 2012년 가계금융복지조사를 시행한 이후 처음이다.

연령대별로 보면 29세이하(15세 이상의 경제활동이 가능한 인구)의 가구 빚이 전년 동기 대비 41.2% 급증했다. 대출을 받아 전세를 끼고 집을 매매하는 이른바 '갭투자'와 주식 투자 등에 나선 청년이 늘어난 영향이다.

임경은 통계청 복지통계과장은 "금융부채를 얻어 전세보증금을 끼고 집을 산 가구가 발견됐다"며 "그러다 보면 실제 금융부채, 임대보증금 등 부채가 증가하기 때문에 전체적으로 20대에서 부채가 크게 늘어난 것"이라고 설명했다.

50대(6.8%)와 60대 이상(6.0%)에서도 가구 빚 증가율이 비교적 높게 나왔다. 30대(1.1%)와 40대(1.0%)의 증가율은 상대적으로 낮았다.

부채 규모는 40대 가구에서 1억2328만원으로 가장 많았다. 이어 30대(1억1307만원), 50대(1억763만원), 60세 이상(6045만원), 29세 이하(5014만원) 순이었다.

종사상지위별로 보면 가구 부채는 자영업자 가구가 1억2381만원으로 가장 많았다. 상용근로자의 가구당 빚도 전년 대비 3.3% 증가한 1억1450만원으로 비교적 높은 수준을 나타냈다.

부채를 보유한 가구 비율은 전체의 63.3%로 전년보다 0.3%포인트(p) 줄었다.

소득 5분위별 평균 부채는 소득 3분위(7657만원)가 가장 많았고, 부채 점유율 역시 소득 3분위 가구(16.7%)가 가장 높았다.

지난해 가구 소득은 평균 6414만원이었다. 2020년과 비교하면 4.7% 늘었다.

지난해 경기와 고용상황이 개선되면서 근로소득(7.0%)과 사업(2.2%)소득은 증가한 반면, 재난지원금 등의 효과가 사라지며 공적이전소득(-0.3%)은 소폭 감소했다.

가구소득 중 근로소득의 비중은 64.3%로 전년 보다 1.4%포인트 증가했고 사업소득의 비중은 전년대비 0.4%포인트 줄었다.

소득에서 실제 가구가 지출할 수 있는 처분가능소득은 5,229만원으로 전년보다 4.3% 증가했다.

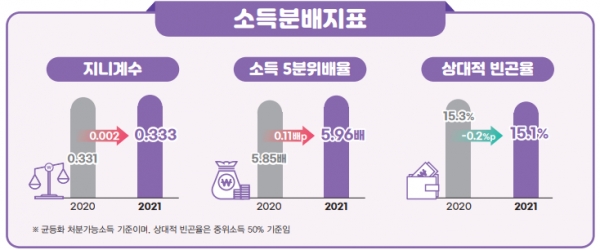

소득이 계층별로 얼마나 고르게 분배되는지 보여주는 지표인 지니계수는 나빠졌다. 처분가능소득을 기준으로 계산한 지니계수는 2020년 0.331에서 올해 0.333 으로 0.002 증가했다. 이 수치가 낮을수록 소득 불평등 정도가 덜하다는 뜻이다.

상대적 빈곤율은 지난해 15.3%에서 15.1%로 낮아졌다. 중위소득의 절반도 벌지 못하는 인구의 비율이 다소 감소했다는 의미다.

가구의 평균 자산은 5억 4772만원으로 전년보다 9.0% 늘었다.

금융자산에서 7.1%, 실물자산이 9.5% 증가했다. 실물자산의 증가 요인은 부동산 중 거주주택(11.5%)의 증가 영향에 따른 것이다.

소득 5분위별 자산은 소득 3분위에서 10.4%, 5분위에서 10.1% 각각 늘었다. 4분위에서 9.2% 증가한 반면, 그 외 분위는 전체 평균(9.0%) 이하로 증가했다.