배우자 사망후 10년 이상 배우자 부모 모시고 산 경우

며느리나 사위가 배우자의 부모를 같은 집에서 10년 이상 모시고 산 경우에도 상속 공제 혜택을 받을 수 있다.

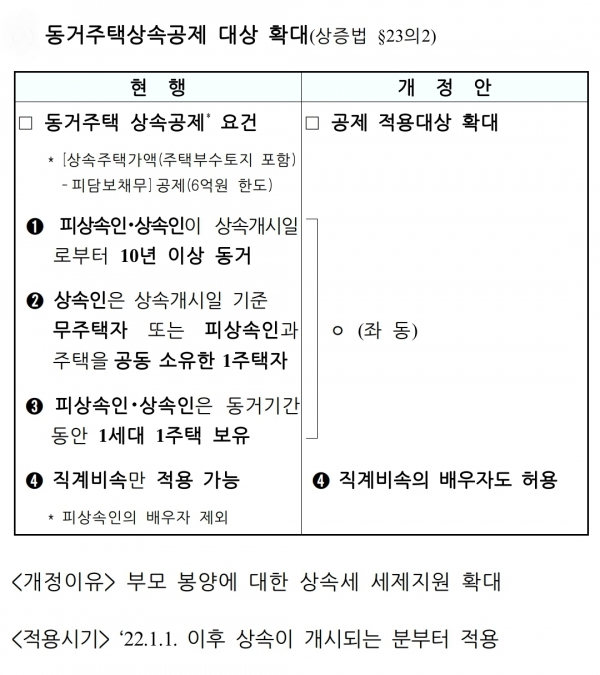

31일 기획재정부에 따르면 올해부터 동거 주택 상속 세제 지원 대상이 고인의 자식이나 손주 등 직계비속뿐 아니라 직계비속의 배우자까지로 확대된다.

동거 주택 상속 공제란, 부모님을 10년 이상 모시고 살던 자녀가 함께 살던 주택을 상속 받을 때 상속 주택 가액 전부를 최대 6억원 한도 내에서 공제받을 수 있도록 한 제도다. 이는 부모 봉양에 대한 상속 세제 지원 확대의 일환으로 2022년 1월 이후 상속이 개시되는 분부터 적용된다.

동거 주택 상속 공제를 받기 위해서는 피상속인인 부모와 상속인이 상속 개시일로부터 10년 이상 계속 같은 집에 살아야 한다. 상속인은 상속 개시일 기준 무주택자거나 피상속인과 주택을 공동 소유한 1주택자여야 하고 이들은 동거 기간 동안 1가구 1주택자여야 한다. 하지만 법령상 특례를 두어 일부 예외도 인정한다. 예를 들어 자녀가 부모님이 아닌 제3자로부터 여러 사람과 공동으로 소유하는 주택 지분을 소수 상속 받은 경우에는 해당 지분을 주택 수에 포함하지 않고 1세대 1주택자로 간주한다.

이하나 기자

lhn21@womennews.co.kr