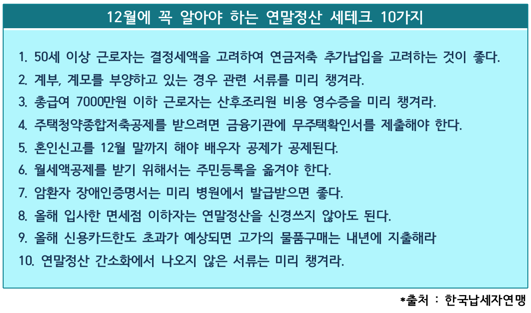

한국납세자연맹, 연말정산 세테크 10가지 정리

만 50세 이상 근로자의 연금저축계좌 공제 한도 상향

재혼한 부모님도 실제 부양 시 부양가족 공제 대상

월별 공제율 변동으로 신용카드 사용액 한도 초과 확인 필요

한 해의 마무리와 함께 연말정산 시즌이 다가오고 있다. 한국납세자연맹은 9일 연말정산 시즌을 앞두고 '12월에 꼭 알아야 하는 연말정산 팁 10가지'를 공개했다. 올해는 특히 코로나19로 얼어붙은 소비를 회복시키기 위해 3~7월 일시적으로 신용카드 공제 상향이 이루어지는 등 변동 내역이 있어 더욱 꼼꼼히 준비가 필요하다.

올해 연말정산에서 눈여겨봐야 할 내용을 중심으로 공제 항목을 정리했다.

먼저, 만 50세 이상 연금 저축 공제액 상향된다. 해당 근로자는 결정세액을 고려해 연금저축 추가납입을 고려해볼 만하다. 올해부터 2022년까지 3년간 한시적으로 총급여가 1억 2000만원 이하인 경우 세액공제 대상 연금계좌의 납입한도가 400만원에서 600만원으로 늘어난다. 여기에 퇴직연금을 합산하면 공제 한도는 700만원에서 900만원으로 올라간다.

단, 산출세액에서 세액공제 금액을 뺀 결정세액이 있는지 먼저 확인해야 한다. 납세자연맹은 "결정세액이 세액공제금액보다 많이 있어야 공제를 모두 받을 수 있다"면서, "결정세액은 산출세액에서 세액공제를 뺀 금액으로 '0'원이라면 연금계좌 가입이나 추가납입을 통해 공제받을 수 있는 세액이 없으니 미리 결정세액을 확인해봐야 한다"고 조언했다. 또한 연금저축 중도 해지시 그동안 받은 세제 혜택과 각종 수수료를 제하고 돌려받는 만큼, 추가납입에 신중을 기해야 한다.

이번 연말정산부터 부양가족공제 대상도 확대된다. 재혼한 부모가 사망한 경우에도 계부·계모를 실제 부양하고 있다면, 부양가족 공제 대상이 된다. 단, 재혼한 부모가 사망한 경우 가족관계증명서 발급이 어려울 수 있으므로 연말정산 전에 미리 제적등본 등 서류를 준비해두는 게 좋다.

올해 신용카드 한도 초과가 예상된다면 고가의 물품구매는 내년에 지출할 것을 추천한다. 올해는 지난 3~7월 사이 일시적으로 카드 공제율을 높였기 때문에 공제한도를 초과하는 경우가 많을 수 있어 국세청 홈택스에서 제공하는 '연말정산 미리보기' 코너를 통해 신용카드 사용액의 한도 초과 여부를 미리 확인하는 것이 좋다.

총급여 7000만원 이하 근로자 또는 배우자가 산후조리원을 이용한 경우 200만원 한도로 의료비 지출 적용을 받을 수 있다. 다만 산후조리원은 연말정산 간소화서비스에서 조회가 되지 않을 수 있으니 비용 영수증을 미리 챙기는 게 도움이 된다. 연말정산간소화서비스에서 조회가 안되는 보청기, 안경, 교복, 취학 전 아동의 학원비, 해외교육비 등의 영수증도 미리 챙겨두는 것이 좋다.

김선택 납세자연맹 회장은 "납세자연맹에서 제공하는 연말정산계산기를 통해 본인의 결정세액을 미리 확인해 보면 연말정산 계획 수립에 도움이 된다"면서 "만약 회사에 서류를 제출하는 것이 부담스럽다면 연말정산이 끝나고 연맹을 통해 추가공제 신청을 도움받는 것도 가능하다"고 조언했다.