금융감독원, 대출이자 줄이는 ‘꿀팁’ 공개

직장인 A씨는 3년 전 직장동기 B씨와 함께 회사 주거래은행에서 마이너스 통장을 개설했다. 그런데 최근 B씨와 대화 중에 자신의 대출금리가 1.0%포인트가량 더 높은 걸 알고 깜짝 놀랐다. 알고 보니 B씨는 지난해에 승진을 하고서 은행에 금리인하를 요구해 금리가 내려갔기 때문이었다.

금융감독원은 23일 이 같이 대출이자 부담을 줄일 수 있는 ‘금융꿀팁’을 소개했다.

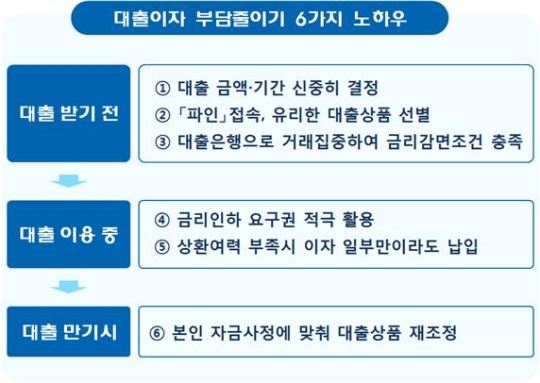

은행은 대출이용 기간 중 직위, 연소득, 신용등급 등에 변동이 있는 고객이 대출금리 인하를 요구하면 자체심사를 통해 대출금리의 일부를 인하해주는 ‘금리인하 요구권’ 제도를 운영하고 있다. 대출을 받은 후 신용등급 상향에 영향을 줄 수 있는 승진이나 급여상승을 한 경우, 은행창구를 방문해 금리 인하를 적극 요구할 수 있다. 이자 납입일에 1개월치 이자 중 일부가 부족한 경우, 가용할 수 있는 이자만 납입해도 연체이자에 대한 부담을 줄일 수 있다.

직장인의 경우 재직 중인 회사의 주거래 은행에 특별우대금리를 적용하는 대출 상품이 있는지 문의해 보는 것이 좋다. 은행은 특정회사와 계약을 맺고 해당 회사의 임직원에게 금리감면 혜택을 적용하는 경우도 있다.

은행은 대출 약정시 해당 고객의 예금, 신용·체크카드 이용, 자동이체 등 거래실적에 따라 금리를 감면하고 있다. 대출 신청 전에 금리를 감면 받을 수 있는 조건을 은행에 알아보고, 다른 은행에서 이용 중인 금융거래가 있다면 대출을 받을 은행으로 금융거래를 집중하면 대출이자 부담을 줄일 수 있다.

공무원·교직원·개인택시사업자·어린이집선생님·신혼부부·간호사·농업인·법조인·군인 등 특정 조건을 충족하는 고객에게 우대 금리를 적용하는 특별대출상품도 판매한다. 은행에서 대출 신청 전에 자신이 특별우대금리를 적용받을 수 있는 대출상품이 있는지 여부를 은행에 확인해 볼 필요가 있다.

대출 받기 전 대출 금액과 기간을 신중히 결정하는 것도 이자를 줄이는 방법 중 하나다. 만약 이자 납부일에 이자를 내지 못한다면 연체 이자를 추가로 부담해야 하고, 대출 만기 이전에 원금의 일부 또는 전부를 상환할 경우에도 중도상환 수수료를 부담해야 되기 때문이다.

대출에도 신용대출, 주택담보대출, 전세자금대출, 예금담보 대출 등 상품이 다양하다. 각 대출 상품마다 적용되는 금리와 거래조건이 다르기 때문에, 거래조건을 꼼꼼히 비교해 보고 가장 유리한 대출 상품을 선택할 필요가 있다. 금융소비자정보 포털사이트 ‘파인’(fine.fss.or.kr)의 ‘금융상품 한눈에’ 코너에서 구체적인 대출조건을 확인하고 상품을 선택하는 것이 좋다.