국민연금은 기초생활비로 퇴직연금은 생활자금용으로 개인연금은 여윳돈으로

“소위 선진국으로 꼽히는 나라 중 한국만큼 노후설계에 대해 관심이 없는 나라는 없는 것 같습니다.”

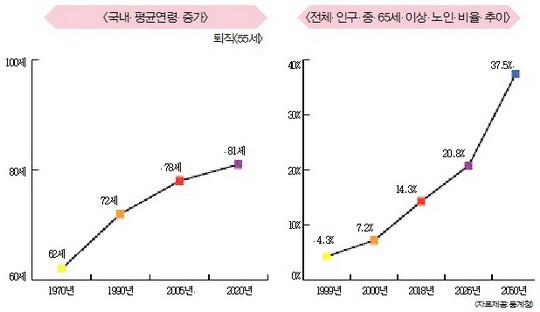

국내에 진출에 있는 유명 해외 금융사 A씨의 말이다. 고령화 속도에 비해 노후보장을 위한 금융상품에 관심이 없다는 게 이유다. 노후보장에 대한 관심을 보이는 이들 중 문의 이후 실현에 옮기는 이들도 적다. 국민연금 하나면 모든 게 해결될 것이라고 보고 있기 때문이란 게 그의 지적이다.

실제 국내의 경우 노후보장설계 중 국민연금을 가장 선호하고 있다. 그러나 국민연금의 경우 노후생활의 완전 보장이 현실적으로 불가능하다. 기초생활 정도 수준을 유지할 수 있도록 설계돼 있기 때문이다. 따라서 안정된 노후생활을 위해선 개인연금, 퇴직연금 등의 금융상품에 관심을 가져야 할 필요가 있다. 특히 여성이라면 더욱 그렇다. 남성에 비해 평균수명이 긴 상황에서 안정적인 노후보장이 필요하기 때문이다.

안정적인 노후생활을 준비하기 위해 가장 좋은 방법은 무엇일까. 국민연금과 퇴직연금, 개인연금을 모두 가입한 경우다. 국민연금은 기초생활비, 퇴직연금은 안정된 생활자금, 개인연금은 여윳돈으로 사용하는 게 이상적이다.

이중 가장 주목해야 할 것은 퇴직연금이다. 노후생활과 연관성이 가장 높다. 그러나 퇴직연금에 대한 중요성을 아는 이들은 극히 드물다. 퇴직연금이 퇴직금과 같은 의미로 받아들여지고 있기 때문이다.

그러나 자세히 살펴보면 엄청난 차이를 보인다. 대표적으로 퇴직연금은 기존 퇴직금 제도와 다른 구조를 갖고 있어 떼일 염려가 없다. 과거 법정퇴직금제도는 기업이 내부에서 적립을 해왔다. 이 과정에서 회사에 문제가 생길 경우 적립금은 회사 운용비로 전용, 퇴직금을 떼이는 경우가 많았다. 또 이직 시 중간정산을 통해 퇴직금이 노후자금보다는 생활자금으로 사용되는 경우도 증가했다. 퇴직금이 노후보장을 위해 사용되지 않은 경우가 더 많았던 것이다.

이 점을 보완하기 위해 정부는 2005년 12월부터 퇴직연금 제도를 도입, 운용하고 있다. 퇴직연금제도는 기업이 사내 적립하던 방식에서 벗어나 기업이 매년 금융기관에 해당 금액을 적립하여 근로자가 퇴직할 때 연금 또는 일시금으로 지급받아 노후설계가 가능하도록 했다. 기업 도산, 잦은 이직 등 떼이는 경우와 중간정산 소진을 막기 위한 일환에서다.

또 자산운용 전문기관의 도움을 받아 퇴직연금의 투자, 세제혜택 지원을 제공하며 고령화 사회를 대처하는 방식으로 활용하기 위한 작업도 벌이고 있다. 실제 금융사들은 이를 적극 수용, 2009년 총 50여 곳의 금융기관에서 퇴직연금 상품을 선보이고 있다.

그렇다면 퇴직연금 상품을 선택할 때 가장 고려해야 할 점은 무엇일까. 금융기관 전문가들은 두 가지만 유의하면 좋은 상품을 고를 수 있다고 입을 모은다.

첫째는 안정적인 상품이다. 퇴직연금의 경우 노후보장을 목적으로 하는 만큼 고수익보다는 안정성이 가장 중요하다. 따라서 복리효과를 내세워 높은 수익률을 자랑하는 상품의 경우 꼼꼼히 따져볼 필요가 있다.

복리효과는 이익이 특정 시점 이후 급증가하는 것과 마찬가지로 손실도 급증가세를 보일 가능성이 높다.

둘째는 절세효과다. 금융상품의 경우 세금 15.4% 수수료 1% 등은 별거 아닌 듯 보이지만 퇴직연금과 같이 장기 가입 상품은 수수료 부담이 가장 큰 변수로 꼽힌다.

이밖에도 퇴직연금은 조기가입을 했을 때 가장 유리한 상품으로 분류된다. 따라서 하루빨리 가입해 운용할 경우 더욱 편안한 노후보장을 받을 수 있다.

국내 금융사의 퇴직연금 상품은 노동부퇴직연금제도(www.molab.go.kr)와 노동부종합상담센터(1544-1350) 등을 통해 조회가 가능하다.